Centrální banky se stávají opatrnějšími: jaké to má důsledky pro trh s dluhopisy

Autor: Dániel Bebesy

Bilionový infrastrukturní a obranný balíček v Německu způsobil na trhu s dluhopisy v eurozóně značný pohyb. Mezitím čelí hlavní centrální banky výzvě najít rovnováhu mezi zpomalujícím se hospodářským růstem a rostoucí inflací.

Daniel Bebesy, portfolio manažer Erste Asset Management Hungary, hovoří o nejnovějších rozhodnutích světových centrálních bank a jejich dopadu na trh s dluhopisy. Podle jeho názoru současná tržní nejistota určitě podporuje pozici dluhopisů v portfoliu.

Nedávno proběhlo několik zasedání bankovních rad centrálních bank. Jaké jsou hlavní závěry?

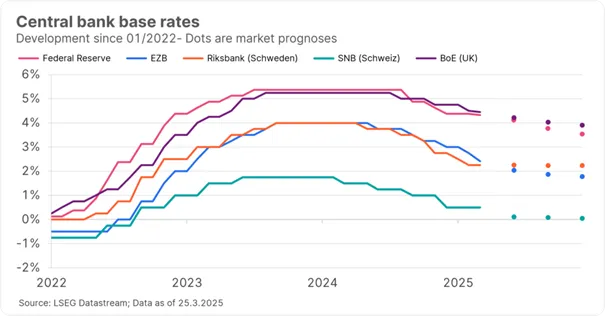

Minulý týden proběhlo několik důležitých zasedání centrálních bank vyspělých trhů. Vzkaz, který investoři obdrželi, byl, že centrální banky na obou stranách Atlantiku čelí nepříjemné kombinaci zpomalujícího hospodářského růstu a rostoucí inflace. Nejistota způsobená hrozbami tarifů ze strany USA byla dominantním tématem pro všechny centrální banky. Federální rezervní banka zahájila sérii zasedání a v souladu s očekáváním ponechala základní úrokovou sazbu beze změny. Nicméně Fed přijal pesimističtější výhled ve své poslední čtvrtletní ekonomické prognóze. Odhad růstu HDP byl pro tento rok snížen, zatímco projekce inflace byla zvýšena. I přes tyto změny Fed stále očekával dvě snížení úrokových sazeb v tomto roce, ale tzv. dot-plot graf odrážel určitou jestřábí tendenci mezi členy Fedu.

Co ostatní centrální banky?

Podobný posun v hlasování byl zaznamenán i u Bank of England, kde, na rozdíl od předchozích měsíců, tentokrát pouze jeden člen Výboru pro měnovou politiku (MPC) hlasoval pro snížení úrokových sazeb. Hlavní úroková sazba zůstala neměnná na 4,5 %. Nicméně výbor naznačil, že možnost snížení sazeb stále zůstává otevřená, ale v současném stagflačním prostředí je třeba opatrnosti.

Ve Švédsku zůstala základní úroková sazba také nezměněná na 2,5 %, přičemž centrální banka znovu potvrdila, že cyklus uvolňování měnové politiky je v podstatě u konce. Švýcarská národní banka byla v posledních týdnech jedinou, která se rozhodla pro snížení sazeb, ale také uvedla, že další snížení je již méně pravděpodobné.

Poznámka: Prognózy nejsou spolehlivým ukazatelem budoucího vývoje.

Závěr je takový, že rozhodnutí o úrokových sazbách v posledních několika týdnech ukázala, že centrální banky se stávají opatrnějšími a navzdory pomalému růstu HDP nebyly ochotny riskovat další agresivní uvolňování měnové politiky.

Co čekat v eurozóně v následujících 6–12 měsících? Které indikátory sledovat?

Měnící se globální prostředí má samozřejmě vliv i na eurozónu a na tvorbu politiky ECB. Německá fiskální expanze a širší stimulace výdajů na obranu v eurozóně situaci ještě více komplikují. Na začátku tohoto roku se opět posílily obavy z recese pro eurozónu, jehož ekonomický blok se slabším růstem, byl považován za hlavní oběť obchodní války Trumpa. Poté přišel historický posun fiskální politiky v Německu, který přinesl největší fiskální stimulaci od znovusjednocení, a tento agresivní krok samozřejmě přepsal předchozí scénáře.

I přes to, že balíček byl schválen v německém parlamentu, stále existují některé nejistoty ohledně jeho celkového dopadu. Fiskální multiplikátor obranného výdajového balíčku je široce diskutován, ale klíčovou otázkou je, zda stimulace může změnit některé strukturální faktory v ekonomice, které by mohly přispět k rychlejšímu potenciálnímu růstu v dlouhodobém horizontu. Příklad německého znovusjednocení ukázal, že stimulace tohoto rozsahu má potenciál posunout takzvanou neutrální úrokovou sazbu výše.

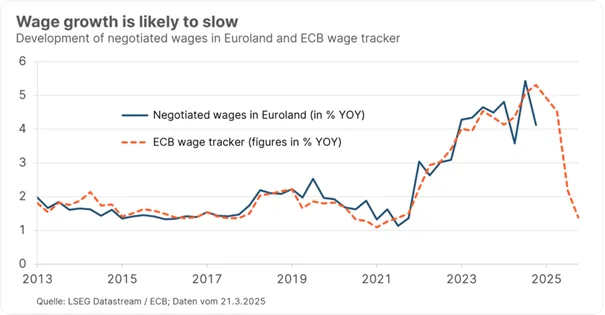

V krátkodobém horizontu však jisté překážky stále zůstávají. Obchodní válka s USA, rostoucí konkurence z Číny a vyšší ceny energií vyvíjejí tlak na růst a podle mého názoru stále ospravedlňují méně restriktivní měnovou politiku ECB. Pravděpodobně se nedočkáme tak výrazného snižování sazeb, jak trhy očekávaly na začátku tohoto roku, ale zpomalování inflace ve službách a očekávané zpomalení mezd v eurozóně, jak ukazuje průzkum ECB, jsou dle našeho názoru klíčovými indikátory, které potvrzují další snížení sazeb. Na druhou stranu je třeba věnovat pozornost nedávnému náhlému zlepšení některých indikátorů sentimentu a stabilizaci úvěrové aktivity v eurozóně, ale tyto změny mohou být podle mého názoru křehké, zejména pokud se zpomalení v USA ještě zintenzivní.

Poznámka: Prognózy nejsou spolehlivým ukazatelem budoucího vývoje.

Výnosová křivka se zdá být strmější. Jaké jsou hlavní důvody tohoto jevu?

Strmější výnosová křivka byla v posledních několika měsících obecným trendem na globálních trzích s dluhopisy a tento pohyb byl v Evropě obzvláště intenzivní. Jak jsem již zmínil, v krátkodobém horizontu pro eurozónu jisté překážky stále přetrvávají, ale střednědobý až dlouhodobý výhled vypadá slibněji. Fiskální expanze v Německu nezaručuje úspěch, ale přináší jakousi naději, že se Německo konečně dokáže vymanit z prostředí sekulární stagnace, ve kterém trpí už mnoho let. Tato dynamika očekávání dokonale potvrzuje strmější evropské výnosové křivky.

Pokud mluvíme o strmém růstu výnosové křivky, je nutné zmínit také výrazný nárůst nabídky vládních dluhopisů v důsledku stimulačního balíčku. Očekává se, že německé fiskální výdaje vzrostou o přibližně 3 procenta ročně a veřejný dluh by měl vzrůst o 20 % HDP. Roční čistá nabídka dluhopisů vzroste v prostředí, kde Evropská centrální banka stále provádí kvantitativní utahování (QT). Relativně jestřábí Fed a zpomalující růst v USA mohou vést k dočasnému zploštění americké výnosové křivky, což by mohlo představovat určité překážky pro strmější sklon evropské křivky, ale směr pohybu zůstane v střednědobém horizontu stále strmější.

Odolnost je téma v dluhopisových portfoliích. Jak vypadá robustní portfolio v současném prostředí?

Současné tržní prostředí s riziky stagflace staví investory do pevných příjmů do složité pozice. Zpomalující hospodářský růst by vyžadoval určitou expozici vůči dluhopisům, ale potenciálně zrychlující inflace vyžaduje opatrnost. Podle mého názoru, vzhledem k tomu, že inflace je ukazatel zaostávající za ekonomikou, zpomalení ekonomiky způsobené obchodní válkou dříve nebo později zmírní inflační tlak. Nicméně situace v eurozóně vypadá složitěji kvůli stimulačnímu balíčku. I přes současné nejistoty je rozhodně prostor pro dluhopisy v portfoliích v těchto dnech. Ekonomické zpomalení a křehké akciové trhy činí tuto třídu aktiv atraktivnější. Zaměřil bych se na krátkodobý a střednědobý segment výnosových křivek a podle mého názoru v současnosti vypadají úrokové sazby v USD pravděpodobně atraktivněji než v EUR. S delšími splatnostmi bych ale byl opatrný. Vysoký dluh nebo pokračující kvantitativní utahování (QT) by mohly vést k dalšímu strmějšímu sklonu výnosových křivek.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.