Obchodní konflikt a válka na Ukrajině: Jak mohou strukturální změny ovlivnit trhy

GERHARD WINZER - Hlavní ekonom Erste AM

V současné době se zdá, že dochází k řadě změn v obvyklém světovém řádu – klíčové slovo: obchodní válka USA. Stále předpokládáme, že ekonomický scénář „bez přistání“ je nejpravděpodobnějším scénářem pro současný rok. Nejistota spojená s politikou nové americké vlády, vyšší než očekávaná míra inflace a neuspokojivé údaje o růstu však tento předpoklad v současnosti podrobují zkoušce.

Strukturální změny

Všudypřítomným faktorem, který v současné době ovlivňuje trhy, je politika USA. Změny, které přinesla nová Trumpova administrativa, jsou natolik rozsáhlé, že se hovoří o strukturálních změnách. Týkají se mnoha oblastí:

- Obchod (zvýšení cel)

- Imigrace (restriktivnější přístup)

- Daně (trvalé snížení daní)

- Regulace (zjednodušení)

- Správa věcí veřejných (snižování počtu pracovních míst na státní úrovni a rušení federálních agentur)

- Energetika (úlevy pro fosilní paliva)

- Zahraniční politika (unilateralismus, oslabení mezinárodních organizací)

Zejména poslední bod by mohl znamenat konec světového řádu, jak jsme ho znali od konce druhé světové války. V každém případě je roztříštěnost světové ekonomiky hnána kupředu. Jak lze ale tento poznatek aplikovat na současný vývoj na trhu?

Unilateralismus USA se setkává s obranou...

Titulkům novin v současnosti dominují jednání mezi USA a Ruskem o příměří na Ukrajině. Evropané jsou pouhými diváky. Jedním z důsledků toho je, že se v Evropě zvýšila motivace k výraznému zvýšení výdajů na obranu.

USA a Rusko v současné době jednají o možném příměří ve válce na Ukrajině v Saúdské Arábii - ovšem za nepřítomnosti Ukrajiny a Evropy. Zdroj obrázku: Zdroj: EVELYN HOCKSTEIN / AFP / picturedesk.com

Pro srovnání: podle Světové banky dosáhnou vojenské výdaje v USA v roce 2023 3,4 % hrubého domácího produktu a v Německu 1,5 %. Evropská komise již navrhla vyloučit výdaje na obranu z výpočtu nového veřejného dluhu. Opatrně řečeno, šance na snížení rozpočtových deficitů jsou v této situaci nízké.

To má tři důsledky:

- „Vítr v zádech“ pro společnosti v obranném sektoru se dále zvýšil.

- „Spravedlivá“ úroveň výnosů státních dluhopisů se posouvá směrem nahoru v důsledku vyšší úrovně vládního dluhu.

- Koordinace výdajů na obranu na úrovni EU se stává nezbytnější. Nyní, když v posledních letech posílily protiunijní strany, by z této nutnosti mohly těžit prounijní síly.

….a obchodu

V současné době panuje také určitá nejistota ohledně obchodní politiky USA. Zvýší Trump tempo zvyšování cel a zaměří se na několik zemí najednou, nebo bude postupovat umírněněji?

V každém případě USA svou celní politikou sledují i cíle nesouvisející s obchodem: Například vyvíjí tlak na Mexiko a Kanadu, aby lépe zabezpečily své hranice. Kolumbie pod hrozbou zvýšení cel rychle souhlasila s deportacemi. Podstatné zvýšení cel o 25 % bylo zatím oznámeno pouze pro podřízené oblasti oceli a hliníku.

USA nedávno zmínily princip reciprocity ve své obchodní politice. Podle hesla „tit-for-tat“ by to znamenalo zvýšení amerických cel, pokud určitá země zavede vyšší cla na dovoz z USA. V této souvislosti není riziko plnohodnotné obchodní války příliš vysoké, ale obchodní konflikt nelze vyloučit.

V každém případě se zdá, že Evropa se již na hrozbu vyšších amerických cel připravuje. V poslední době se objevují návrhy, jako jsou vyšší výdaje na zkapalněný zemní plyn (LNG) a obranu ze strany USA.

Mírný nárůst ukazatelů nálady

Nejistota ohledně budoucí obchodní politiky USA se nejrychleji projevuje v tržních cenách. Obecně platí, že zvýšení amerických cel posiluje americký dolar. Od poloviny ledna dolar oslabil, což z tržního pohledu snížilo pravděpodobnost obchodní války.

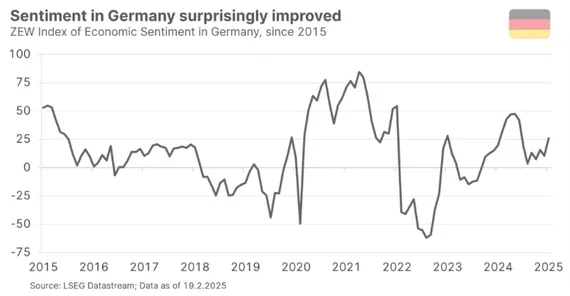

O míře nejistoty na trhu vypovídají také ukazatele ekonomického sentimentu. V USA se sentiment mezi podniky od listopadu výrazně zvýšil. Sentiment ve výrobním sektoru se zlepšil také v Evropě i ve světě. Dokonce i v Německu se výhled překvapivě zlepšil. Podle ZEW (Centrum evropských ekonomických studií) se ekonomická očekávání finančních analytiků pro Německo v únoru výrazně zvýšila.

Uvidíme, jak se bude situace v Německu vyvíjet po parlamentních volbách. V každém případě je pravděpodobné, že hlavní německý index DAX dnes zahájí obchodování růstem. Podle pozorovatelů trhu investoři doufají v nový impuls pro německou ekonomiku v důsledku změny vlády po vítězství CDU/CSU ve volbách.

Hospodářská očekávání v Německu se v poslední době překvapivě zlepšila. Index ZEW nicméně zůstává pod důležitou hranicí 50 bodů, která signalizuje růst.

Hospodářská očekávání v Německu se v poslední době překvapivě zlepšila. Index ZEW nicméně zůstává pod důležitou hranicí 50 bodů, která signalizuje růst.

Pro srovnání: podle Světové banky dosáhnou vojenské výdaje v USA v roce 2023 3,4 % hrubého domácího produktu a v Německu 1,5 %. Evropská komise již navrhla vyloučit výdaje na obranu z výpočtu nového veřejného dluhu. Opatrně řečeno, šance na snížení rozpočtových deficitů jsou v této situaci nízké.

To má tři důsledky:

- „Vítr v zádech“ pro společnosti v obranném sektoru se dále zvýšil.

- „Spravedlivá“ úroveň výnosů státních dluhopisů se posouvá směrem nahoru v důsledku vyšší úrovně vládního dluhu.

- Koordinace výdajů na obranu na úrovni EU se stává nezbytnější. Nyní, když v posledních letech posílily protiunijní strany, by z této nutnosti mohly těžit prounijní síly.

….a obchodu

V současné době panuje také určitá nejistota ohledně obchodní politiky USA. Zvýší Trump tempo zvyšování cel a zaměří se na několik zemí najednou, nebo bude postupovat umírněněji?

V každém případě USA svou celní politikou sledují i cíle nesouvisející s obchodem: Například vyvíjí tlak na Mexiko a Kanadu, aby lépe zabezpečily své hranice. Kolumbie pod hrozbou zvýšení cel rychle souhlasila s deportacemi. Podstatné zvýšení cel o 25 % bylo zatím oznámeno pouze pro podřízené oblasti oceli a hliníku.

USA nedávno zmínily princip reciprocity ve své obchodní politice. Podle hesla „tit-for-tat“ by to znamenalo zvýšení amerických cel, pokud určitá země zavede vyšší cla na dovoz z USA. V této souvislosti není riziko plnohodnotné obchodní války příliš vysoké, ale obchodní konflikt nelze vyloučit.

V každém případě se zdá, že Evropa se již na hrozbu vyšších amerických cel připravuje. V poslední době se objevují návrhy, jako jsou vyšší výdaje na zkapalněný zemní plyn (LNG) a obranu ze strany USA.

Mírný nárůst ukazatelů nálady

Nejistota ohledně budoucí obchodní politiky USA se nejrychleji projevuje v tržních cenách. Obecně platí, že zvýšení amerických cel posiluje americký dolar. Od poloviny ledna dolar oslabil, což z tržního pohledu snížilo pravděpodobnost obchodní války.

O míře nejistoty na trhu vypovídají také ukazatele ekonomického sentimentu. V USA se sentiment mezi podniky od listopadu výrazně zvýšil. Sentiment ve výrobním sektoru se zlepšil také v Evropě i ve světě. Dokonce i v Německu se výhled překvapivě zlepšil. Podle ZEW (Centrum evropských ekonomických studií) se ekonomická očekávání finančních analytiků pro Německo v únoru výrazně zvýšila.

Uvidíme, jak se bude situace v Německu vyvíjet po parlamentních volbách. V každém případě je pravděpodobné, že hlavní německý index DAX dnes zahájí obchodování růstem. Podle pozorovatelů trhu investoři doufají v nový impuls pro německou ekonomiku v důsledku změny vlády po vítězství CDU/CSU ve volbách.

Inflace překvapivě roste, růst je slabší

Nejnovější údaje o inflaci v USA však byly negativním překvapením. V lednu se ceny oproti předchozímu roku zvýšily o 3,0 %, což překonalo očekávání. Obvyklým vysvětlením vysokého čísla je, že na začátku roku došlo k silným úpravám cen směrem nahoru, které neodrážejí faktory sezónního očištění. I když v následujících měsících inflace opět klesne: V případě, který považujeme za nejpravděpodobnější scénář „bez přistání“, by inflace měla do konce roku 2025 dosáhnout 2,9 %. Tím by inflace zůstala výrazně nad cílem centrální banky, který se pohybuje kolem 2 %.

Pokud jde o hospodářský růst, řada ukazatelů v poslední době zklamala. Především byl překvapivý lednový meziměsíční pokles maloobchodních tržeb v USA o 0,8 %. Ukazatele spotřeby v USA jsou obzvláště důležité, protože silný hospodářský růst USA je tažen spotřebou. K dnešnímu dni však při více než dvouprocentním růstu HDP předpoklad silného hospodářského růstu v USA nadále platí.

V Evropě naopak vyniká prudký prosincový pokles průmyslové výroby. Zpracovatelský průmysl v eurozóně má totiž od roku 2023 klesající tendenci. Malým paprskem naděje je zde výše zmíněné zlepšení nálady v průmyslu.

Riziko Fedu v boji proti inflaci

Což nás přivádí k další důležité otázce: Co bude dál s politikou úrokových sazeb? Od září 2024 již Fed snížil klíčovou úrokovou sazbu o jeden procentní bod z 5,5 % na 4,5 %. Dokud existuje jen málo známek dalšího poklesu inflace a ekonomika je na vzestupu, nemá centrální banka mnoho argumentů pro další snižování úrokových sazeb.

Poslední vyjádření představitelů Fedu naznačují vyčkávací postoj, ale také tendenci k dalšímu snižování úrokových sazeb ve střednědobém horizontu. Hlavní riziko pro trhy spočívá v možném obratu trendu: pokud inflace skutečně opět vzroste, vítr by se mohl rychle přesunout zpět směrem ke zvyšování úrokových sazeb.

Krátkodobý scénář: „Bez přistání“

Vzhledem k současným ekonomickým údajům a politickému prostředí se domníváme, že nejpravděpodobnějším scénářem pro letošní rok je scénář „bez přistání“. Co by takový scénář znamenal?

- Inflace v průmyslově vyspělých zemích zůstává nad 2% cílem centrálních bank s očekávanou hodnotou 2,6 % ve čtvrtém čtvrtletí roku 2025.

- Hospodářský růst ve vyspělých ekonomikách očištěný o inflaci zůstává na trendové úrovni (v roce 2025: 1,7 % meziročně). Výnosy státních dluhopisů mají boční až vyšší trend (desetiletý dluhopis v USA aktuálně 4,5 %, desetiletý německý dluhopis aktuálně 2,5 %).

- Centrální banky snížily klíčové úrokové sazby jen mírně.

Pro investory to znamená, že lze očekávat růst cen, který je v souladu s dlouhodobými očekáváními. Velké riziko poklesu však zůstává vysoké.

Dlouhodobý scénář: „Inflační růst“

V dlouhodobém horizontu podpoří hospodářský růst také vyšší investiční výdaje, např. na digitalizaci, obranu, klima nebo integraci. Růst v průmyslových zemích by se mohl v dlouhodobém horizontu pohybovat kolem 1,5 %. V tomto scénáři se inflace dlouhodobě stabilizuje nad 2% cílem. Pokles počtu obyvatel v produktivním věku, častější nabídkové šoky, silnější průmyslová politika a uvolněnější fiskální politika však budou působit proinflačně.

V tomto případě bude nastavení měnové politiky centrálních bank pravděpodobně neutrální. Za předpokladu reálné neutrální klíčové úrokové sazby ve výši 1 % by to pro vyspělé země znamenalo průměrnou klíčovou úrokovou sazbu ve výši 3,5 %.

Závěr

V nejpravděpodobnějším krátkodobém i dlouhodobém scénáři je nominální hospodářský růst 4 % nebo mírně vyšší. Tato hodnota poskytuje hrubý odhad „spravedlivé“ úrovně výnosů státních dluhopisů v průmyslově vyspělých zemích (USA: 4,5 %) - přinejmenším dokud riziková prémie za rostoucí státní dluh zůstává nízká.

Prostředí pro rizikové třídy aktiv, jako jsou akcie, zůstává v zásadě pozitivní. Strukturální změny, které řídí nová americká administrativa, však s sebou přinášejí nejistotu. Zvýšila se rizika, jako je roztříštěnost světové ekonomiky včetně finančního systému.

Tento článek nepředstavuje investiční doporučení ani investiční poradenství podle příslušných právních předpisů.

Všechny uvedené informace jsou pouze informativní a nezávazné.

Hodnota investičních nástrojů může stoupat i klesat, jejich minulá výkonnost nezaručuje výkonnost budoucí. Stanovené investiční cíle nejsou zaručeny s ohledem na nepředvídatelné výkyvy na finančních trzích.